最近では様々なバーコード決済がキャンペーンなどでシェアの獲得に勤しんでいます。

クレジットカードをそのまま使うよりもバーコード決済アプリを経由するほうがポイントを2重取りできてお得な場面が多々あります。

しかし、バーコード決済はアプリの起動が必要という致命的な欠点があります。

そこで、Apple Payの非接触決済を使いながら還元率を上げる方法について考えました。

追記 Kyash Apple Pay 対応開始

還元率1%のKyashかApple Payに対応したのでau Walletを使う意味がなくなりました。

au WALLETを経由する

au WALLETとは

au WALLETとはauが運営するプリペイドカードやクレジットカードのサービス名です。

現在ではau WALLETプリペイドとバーコード決済のau PAYは残高を共有するほぼ同じシステムになっています。

au WALLETを経由するとお得な理由

通常Apple Payを利用する場合は自分が利用したいクレジットカードを紐付けて決済を行います。

Apple PayといってもApple Payというサービスが有るわけではなく、QUICPay or ID or NFC Payを用いてiPhoneで決済することをApple Payといいます。

(Suicaも含まれます)

NFC Payについては以下の記事を御覧ください。

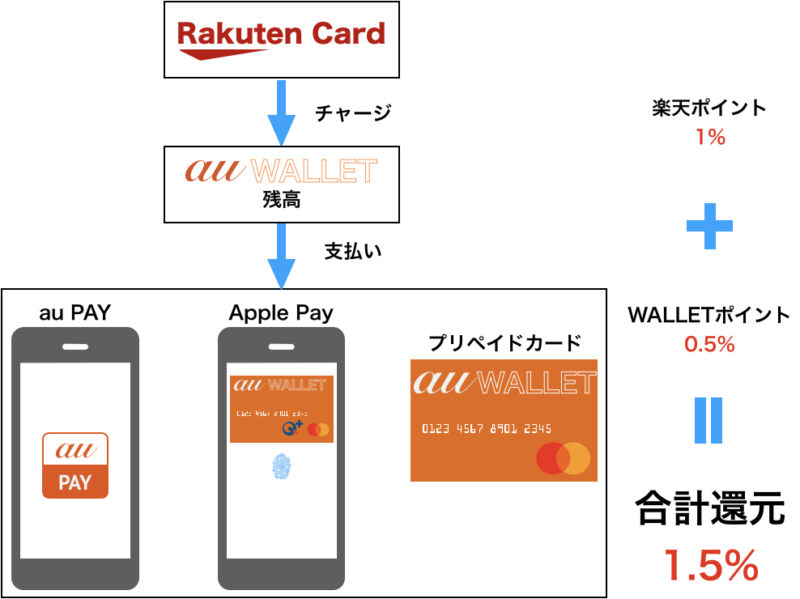

私がおすすめするApple Payの支払い方法はクレジットカードを直接Apple Payで利用するのではなく、一旦au WALLETにチャージしてau WALLETからApple Payで仕払うことです。

楽天カード→au WALLET→Apple Pay(QUICPay)のルートを用います。

楽天カードをそのままApple Payで用いた場合、還元率は1%になりますが、au WALLETを経由するとau WALLETでの還元率0.5%が追加されて合計1.5%の還元になります。

そもそもau WALLETのチャージに楽天ポイントが貯まる?

この話は楽天カードからau WALLETにチャージする段階で楽天ポイントが付与されない場合無意味な議論となってしまいますが、大丈夫です。公式にポイントが貯まることがアナウンスされています。

以下の公式サイトのよくある質問でポイントが貯まることが明言されています。

使い方

au WALLETはチャージ式のプリペイドカードです。

あらかじめクレジットカードからau WALLET残高にチャージする必要があります。

銀行口座から入金などもできますが、この記事の趣旨に反しますのでそちらは省略します。

au WALLETへの楽天カードからのチャージはMasterCardかAMEX限定となっています。

VISAやJCBの楽天カードではチャージすることができません。

しかし、MasterCardの楽天カードを別に発行する方法があります。

MasterCardの楽天カードを2枚持ちする方法については以下の記事を御覧ください。

au WALLETを使用する前にのアプリから事前にチャージしておく必要があります。

現在はau PAYアプリとau WALLETアプリが統合されており、au PAYというアプリ名になっています。

au WALLETプリペイドカードの取得方法 (auユーザ以外もOK)

au WALLETが登場した当初はauユーザしかau WALLETプリペイドカードを申し込むことができませんでした。

しかし、現在ではじぶん銀行の口座を開設することによってauユーザじゃなくてもau WALLETを申し込むことができます。

auユーザ以外の方は、

じぶん銀行の口座開設 → au WALLETプリペイドの発行

という2段階で申し込む必要があるので利用開始まで2週間から3週間ほどかかります。

au WALLETを経由する最大のメリット

ローソンでの還元率が2.5% (かざすだけで)

au WALLETを経由する最大のメリットはワンステップでローソンでの還元率が2.5%になることです。

いちばん大事なところはワンステップでの支払いということです。

au WALLET + Apple Payじゃなくてもau PAY + ポイントカード提示などで2.5%になりますが、ポイントカードを提示する1ステップが追加されます。

一方、Apple Payを使えばローソンでの支払い時に「Apple Payで!」というだけでポイントカードの読み取りと支払いを同時にすることができます。

設定次第でdポイントかポンタポイントのどちらを貯めるかを選ぶことができます。

私はとりあえずdポイントにしています。

経緯

au WALLETを使い始めた経緯を簡単に説明しておきます。

最近のキャンペーンでau PAYをローソンで頻繁に利用していましたが、au PAYを使ってdポイントを貯める場合は別にポイントカードアプリを使って2回もバーコードを提示する必要があることに非常に面倒臭さを感じていました。

iPhoneが古いということもあり、2個のアプリを提示するまでに時間がかかる場合がありレジでの支払いがスマートではないということをなんとか改善したかったのです。

iPhoneにはApple Payという超便利な非接触決済があるけど、こっちを使うと楽天ポイント1%+dポイント1%の2%しか貯まりません。au PAYの場合は2.5%貯まります。なんとかしてApple Payの還元率を上げれないかと考えたところ、au WALLETがプリペイドカードとしては珍しくApple Payに対応しているということで、この方法を使うようになりました。

au WALLETを経由するデメリット

au WALLETを経由する最大のメリットは1.5%の還元率になることです。

いい部分だけではなくある程度のデメリットも存在します。

チャージが必要

au WALLETはチャージ式の決済手段です。

そのため、使用前に残高がある必要があります。

また、クレジットカードからのオートチャージには対応していません。

じぶん銀行からのオートチャージは対応していますが、楽天ポイントが貯まらないので私は使用していません。

Apple Payで楽天カードを使用するときは残高を気にせずに使用できるので、チャージが面倒な人には大きなマイナスポイントになります。

家計簿アプリへ最初は店名が記録されない

au WALLETをApple PayのQUICPayとして利用した場合プリペイドカードと同じ明細となります。

クレジットカードを直接使った場合は売上が届いてから更新されますが、プリペイドカードだと即時で残高を減らさないといけないので「ブランドプリペイド加盟店」という明細が記録されます。

1~2週間程度経過すると「セブンイレブン」や「ローソン」など使用した店舗名に置き換わります。

そのため、「ブランドプリペイド加盟店」の明細のまま家計簿アプリ (Money Forward)などと連携するとジャンルの分類が正しく行われない可能性があります。

Money Forwardとの相性は今後別記事で検証したいと思います。

余談

au WALLETプリペイドカードは使っていない

au WALLETプリペイドカードを申し込んでApple Payしまくっている私ですが、物理カードは使っていません。

理由は財布がabrAsusの「小さい財布」で、余裕がないからです。

abrAsusの小さい財布をレビューしました。キャッシュレス時代にふさわしい素晴らしい財布でした。

そのため、カード自体はサブのカードケースに収納されていますが、実際に使われたことはほとんどありません。

じぶん銀行は使っていない

au WALLETを作るためだけに口座開設したので、じぶん銀行は全く使っていません。

口座維持手数料なども今のところ不要なようなのでとりあえず放置です。

へそくりの隠し場所などにはなるかも?

au PAYは家計簿への反映が爆速

残高が共有のau PAYを利用するようになって気がついたことが1つあります。

(au WALLETじゃないよ、バーコード決済の方だよ)

それは明細が店舗名と一緒に即時に反映されることです。

au WALLET + Apple Payや、普通のクレジットカード払いでは店舗名の反映は1週間くらい必要です。

しかし、au PAYは即時で店舗名が反映されます。

これはMoney Forward利用者にとってはとても嬉しいことです。

Money Forwardはau WALLET (au PAY)を直接連携可能です。

それなら同じになるのでは?と思うのですが、au PAYは即時でau WALLETは遅れます。

これはau PAYが独自システムなのに対してau WALLETはQUICPayを経由するからと思われます。

これはクレジット貫通式のd払いなどにはないチャージ式の大きなメリットです。

d払いの明細はクレジットカードに載るため遅くなります。

au WALLETと残高が同じなのでau PAYが利用できるところはau PAYも使うようになりました。

(ローソンのようにポイントカード提示が不要なので)

d払いのApple Pay対応について

噂によるとd払いもApple Payに対応するようです。

d払いはVISA、JCB、MasterCardの全てに対応していることに加えてチャージが不要という大きなメリットがあります。

もし、d払いがApple Payに対応して基本還元率が0.5%付くのであればau WALLETから移行したいですね。

また、Apple Payで使用するときはiD決済になるようです。

その場合、楽天カードのiD化ができるようになるということです。

楽天ポイントに集約したい私にとって選択肢が増えることはとてもいいことです。

まだまだ憶測の域を超えないので続報を期待しましょう。

ポイント還元率最大化について

ただ単純にポイント還元率を大きくしたいという場合は、今後発行予定の「VISA東京2020オリンピック限定VISA LINE Pay カード」が1年限定で還元率3%という驚異の値を示しています。

できるだけ楽天ポイントを貯めたい楽天ポインターの私は恐らく申し込まないと思いますが、単純に還元率だけを考えると2020年の間はこのカードが最強だと思われます。

最後に

別にポイントカードを提示すればいいじゃん!と思う人には全く響かない記事だと思っています。

しかし、メインコンビニがローソンの人などで一番ラクに決済できて、できるだけポイントを多く貯めたい場合はこの方法が有用です。

なにか参考になれば幸いです。

コメント